【BNSH-013】会員制デリヘルレズビアン 高盛:看守长实集团“买入”评级 目的价上调至41港元

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

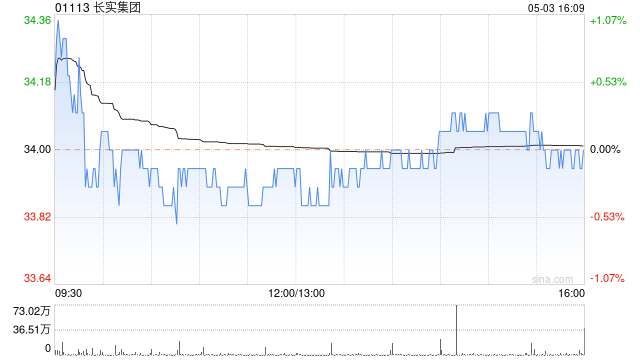

高盛发布征询禀报称,略略上调长实集团(01113)目的价1.2%,从40.5港元上调至41港元,看守“买入”评级【BNSH-013】会員制デリヘルレズビアン,原因包括:1)对内地房地产的敞口为其隐蔽的发展商中最低;2)有6%的收益率。高盛对该公司2024财年基本每股盈利预测上调6%,对2025和2026年预测下调6%和7%。另对该公司2024、2025财年每股股息预测下调12%和10%,2024-2026财年派息比率为50%。

该行指出,2024年上半年长实集团每股盈利1.91港元,同比下落10%,不外杰出该行预测4%,每股股息减9%至0.39港元,这亦然管制层自2023年下半年之后畅通两次下调股息,管制层指派息比率将反应投资物业从头估值前的盈利趋势。此外,公司的欠债仍看守在5.5%的健康水平。

禀报中称,在物业发展方面,总EBIT同比下落48%,但杰出高盛预测24%,主要原因是香港和内地的物业发展利润率好于预期。管制层预测香港形态可能靠近压力,预测其形态“亲海駅”利润率不高,而管制层也对行将到来的形态订价更为劝诱。在物业投资方面,收入杰出高盛预期2%。来自零卖及办公楼房钱收入下落76%,不外全齐被来自基础门径组合房钱收入加多所对消。长实客岁7月收购Civitas集团还录得19亿港元的IP重估收益,主要归因于和黄物流中心重估。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君

好看的欧美情色电影